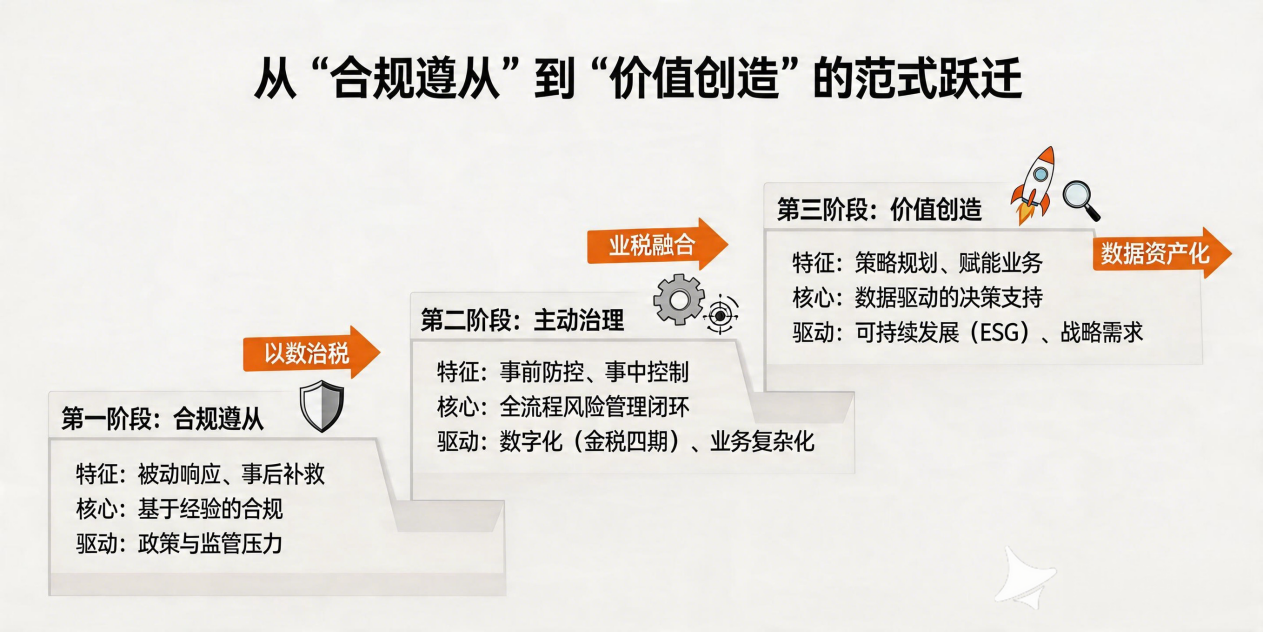

财税观察 | 增值税全流程管理与风险管控 从“合规遵从”到“价值创造”的范式跃迁

增值税管理的范式跃迁,本质上是从被动、分散的事后补救,转向主动、闭环的全链条治理。这一转型贯穿业务全周期,涵盖事前规划、事中控制、事后复盘三大环节,并聚焦虚开发票、进项抵扣等五大高危领域。图1直观呈现了这一系统性框架。

图1 增值税全流程管理的范式跃迁示意图

一、增值税管理——企业财税治理的“核心战场”

在“以数治税”的征管新时代,增值税已从单纯的流转税种演变为企业财税管理的“中枢神经”。作为我国第一大税种,增值税贡献了超过30%的税收收入,其链条式抵扣机制既赋予企业税务筹划空间,也埋下了巨大的合规风险敞口。当前,企业面临的增值税管理环境正经历三重深刻变革:

征管端的技术跃迁标志着传统人工稽查时代的终结。金税四期工程通过发票电子化、数据集成化和风险画像智能化,构建了“全数据、全业务、全流程”的监控网络。税务总局数据显示,2024年通过大数据模型识别的高风险纳税人数量同比增长47%,虚开发票案件的平均发现周期从数月缩短至数周。这种“以数治税”的能力跃升,意味着企业任何细微的税务瑕疵都可能被精准捕捉。

业务端的复杂度激增则源于商业模式的迭代。平台经济、跨境电商、灵活用工等新业态打破了传统的“货物-资金-发票”三流合一模式,混合销售与兼营行为的边界日益模糊。某头部电商企业曾因促销活动的“买赠”行为被认定为视同销售,补缴税款及滞纳金逾千万元,暴露出业务创新与税务规则脱节的普遍困境。

合规端的成本压力在留抵退税政策扩围后尤为凸显。虽然大规模退税缓解了企业现金流压力,但“应退尽退”与“严防骗退”的双重目标使税务机关审核趋严。2022年全国查处的骗取留抵退税案件中,既有恶意虚开的“假企业”,也有因进项管理疏漏而“被动违规”的真实经营实体,后者往往因内部风控缺失而付出沉重代价。

这三重变革共同指向一个核心命题:增值税管理必须从“事后补救”转向“事前防控”,从“单点合规”升级为“全链条治理”。

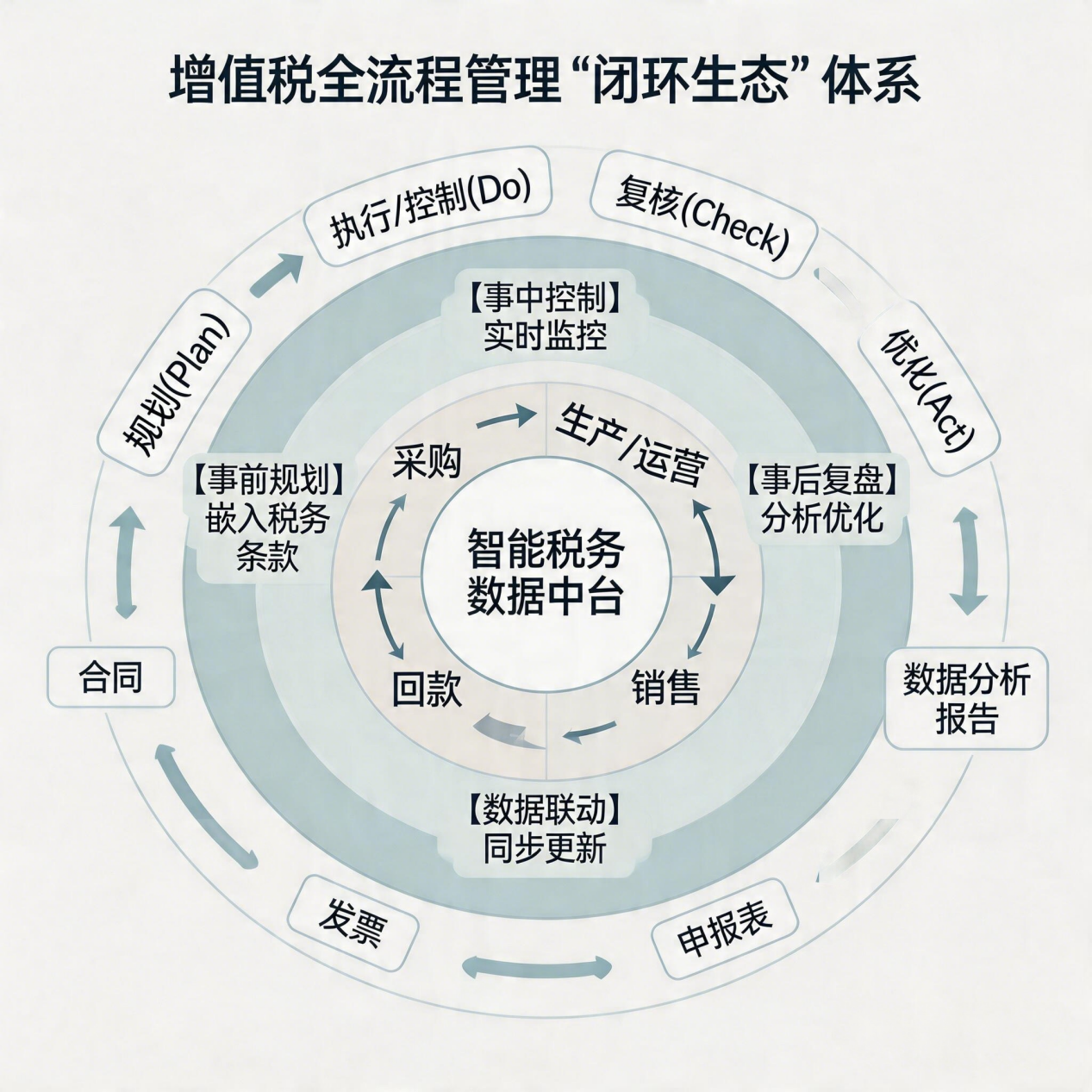

二、全流程管理——构建增值税治理的“闭环生态”

增值税的链条特性决定了其管理必须贯穿业务全周期。一个完整的增值税管理体系应覆盖“事前规划-事中控制-事后复盘”三个维度,形成闭环治理生态。

(一)事前规划:在业务源头植入税务基因

税务规划的价值不在于“钻空子”,而在于将税务规则内嵌于商业决策。在合同签订阶段,需重点审视三个条款:纳税义务时点条款直接影响资金占用成本,某建筑企业通过将“预收款”条款调整为“进度款”条款,成功将纳税义务后移,年节约资金成本超百万元;发票类型与税率条款的模糊表述是争议高发区,应在合同中明确约定税率调整时的处理方式;违约赔偿的价税分离条款可避免额外税负。

在组织架构设计层面,集团型企业需统筹考量内部交易定价与增值税汇总纳税资格。某制造业集团通过设立区域性销售公司,将高税率产品与服务进行合理拆分,在合规前提下优化了整体税负结构。但需警惕的是,所有规划必须基于“合理商业目的”,否则可能触发反避税调查。

(二)事中控制:打造智能化的风险防火墙

发票管理是事中控制的核心战场。全电发票的推广虽提升了流转效率,但也对“三流一致”的验证提出了更高要求。领先企业已建立起“智能发票中台”,实现从供应商准入、发票验真、抵扣认证到档案管理的全流程自动化。某零售企业通过OCR识别与税务数字账户的直连,将发票处理效率提升80%,同时通过预设风控规则自动拦截异常发票。

关键风险节点的实时监控同样重要。针对农产品收购、劳务派遣等高风险业务,应建立专项台账;对大额异常交易设置预警阈值;对进销项税率的背离情况进行动态分析。某医药企业曾因大量采购中药材而收到税务预警,经自查发现是收购发票开具不规范所致,及时整改避免了重大损失。

(三)事后复盘:从数据资产中提炼治理智慧

税务申报不是终点,而是风险治理的新起点。通过建立增值税税负率、进销项结构、留抵税额变动等核心指标的“健康仪表盘”,企业可定期进行“税务体检”。更重要的是,应将税务数据与业务数据交叉分析,识别管理盲区。例如,某物流企业通过分析发现部分线路的燃油进项抵扣率异常偏低,追溯发现是加油站选择不当导致,优化供应商后年增抵扣额数百万元。

图2 增值税全流程管理示意图

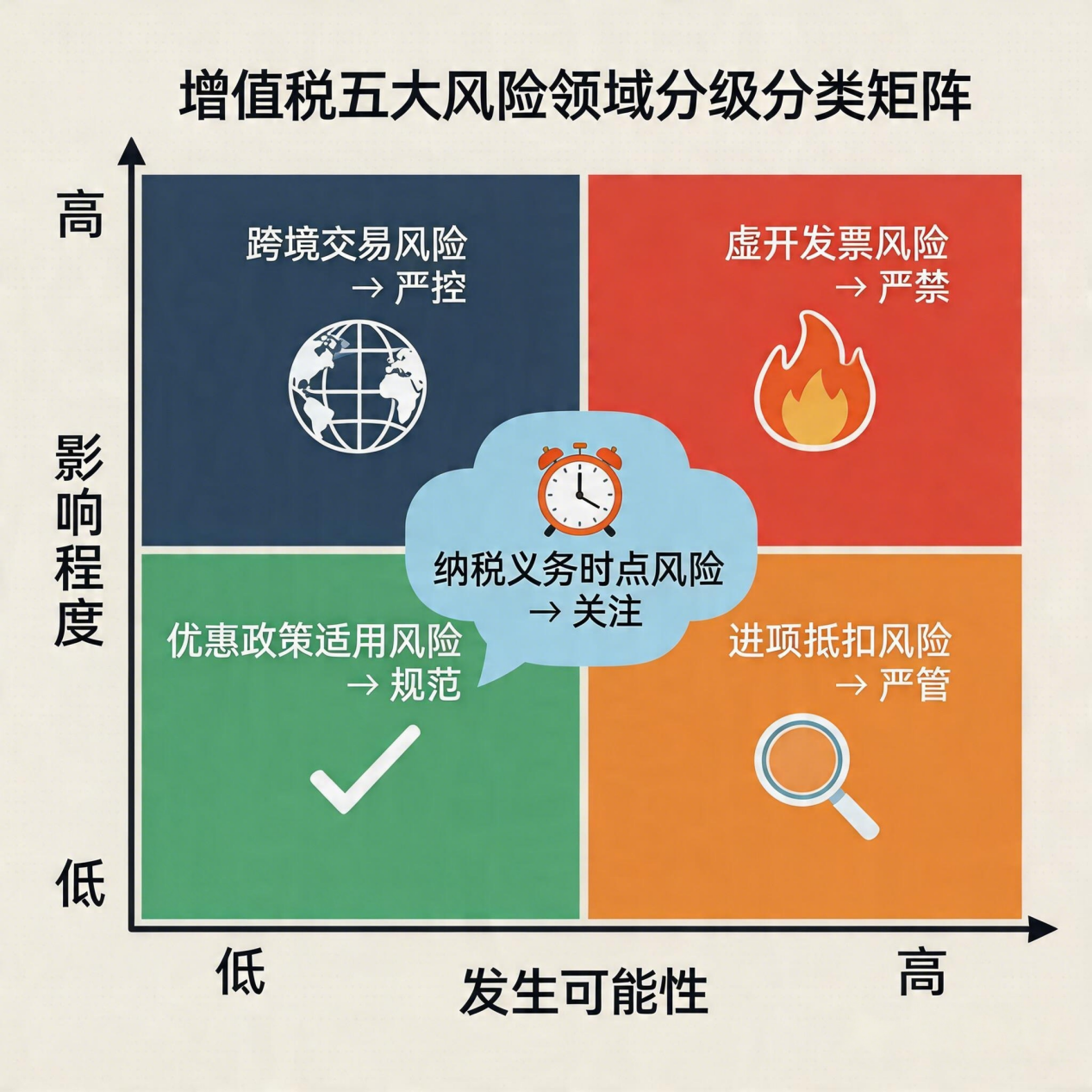

三、风险管控——识别与应对五大高危领域

在强监管环境下,企业需建立风险分级分类管理机制,对以下五大高危领域实施重点布防:

(一)虚开发票风险:不可触碰的红线

虚开发票是税务稽查的“第一靶心”,且呈现“刑事化”趋势。2023年曝光的某上市公司财务造假案中,实控人因虚开增值税专用发票被判处无期徒刑。企业需建立供应商“全生命周期”信用评估体系,对新准入供应商进行实地核查与关联关系排查;对异常交易(如短期内大量开票后失联)设置自动熔断机制;对员工进行“高压线”警示教育,明确参与虚开的法律责任。

(二)进项抵扣风险:在“应抵尽抵”与“合规抵扣”间寻求平衡

进项管理是增值税风险的高发区。常见陷阱包括:将用于集体福利、个人消费的进项税违规抵扣;对无法划分用途的固定资产进项税未做转出处理;取得异常凭证后未及时应对。某科技公司因将员工食堂的装修进项税全额抵扣,被稽查补税并加收滞纳金。合规的做法是建立进项税“负面清单”,对不可抵扣项目实行前端控制,对兼用项目采用合理方法分摊。

(三)纳税义务时点风险:收入确认的“时间差”博弈

增值税纳税义务发生时间与会计收入确认、企业所得税收入确认存在差异,易产生“提前纳税”或“滞后风险”。例如,采取赊销方式销售货物,若合同未约定收款日期,则货物发出当天即产生纳税义务,但会计上可能未确认收入,导致税会差异处理不当。企业应建立“税会差异台账”,对预收款、分期收款、委托代销等特殊销售方式进行专项管理。

(四)优惠政策适用风险:从“应享尽享”到“合规享受”

增值税优惠政策种类繁多,但适用条件严苛。留抵退税要求纳税信用等级为A或B级,且需满足“无偷税、骗税、虚开”等前提;即征即退项目需单独核算销售额;小规模纳税人免税政策有销售额上限。某软件企业因未对嵌入式软件产品单独核算,错失即征即退税款超500万元。企业应建立优惠政策“适用性评估”机制,在享受优惠前进行合规性审查,并留存完整的备查资料。

(五)跨境交易风险:数字时代的税收主权博弈

随着BEPS 2.0和数字服务税的推进,跨境增值税管理日趋复杂。跨境电商企业需关注进口环节增值税的代扣代缴义务;提供跨境应税服务需准确判断“完全在境外消费”的认定标准;通过数字平台销售无形资产可能触发多国纳税义务。某游戏公司因未就境外玩家充值代扣增值税,被税务机关追缴税款及罚款。建议企业建立跨境交易的“税务影响评估”流程,必要时借助转让定价文档和双边预约定价安排降低不确定性。

图3 增值税管控风险等级评价矩阵

四、未来展望——从“风险防御”到“价值创造”

增值税管理的终极目标不仅是规避风险,更应成为企业价值创造的支点。在数字化浪潮下,这一转型已具备现实可能性:

(一)数据驱动的税务决策将成为新常态。通过将增值税数据与供应链数据、客户数据融合分析,企业可优化采购策略、调整产品定价、评估渠道效率。例如,分析进项税额的区域分布可为仓储布局提供依据;测算不同促销方案的税负影响可指导营销决策。

(二)税务共享服务中心将向“价值中心”演进。领先企业正将增值税管理流程标准化、自动化,释放税务人员精力,使其更多参与业务前端决策,从“合规执行者”转型为“业务伙伴”。

(三)税务治理的ESG维度日益凸显。规范的增值税管理是企业诚信经营的重要体现,直接影响ESG评级和资本市场形象。在绿色税收体系下,增值税与环保、节能等政策的协同将为企业创造新的发展机遇。

增值税管理是一场“没有终点的马拉松”。在监管技术持续升级、商业环境快速演变的今天,企业必须摒弃“被动合规”的消极心态,构建“主动治理”的管理体系。这要求财税团队既要有“显微镜”般的细节把控能力,也要有“望远镜”般的战略视野,在合规底线之上,挖掘税务管理的深层价值。唯有如此,方能在“以数治税”的大潮中行稳致远,将税务风险转化为竞争优势。

作者:徐晓莉